相続対策を考える際、まず頭に浮かぶのは「手元の現金をどう守るか」ではないでしょうか。 実は、現金をそのまま持っておくよりも、不動産という形に変えることで、将来の相続税の負担を劇的に軽減できる可能性があります。

今回は、なぜ不動産を持つことが節税に繋がるのか、具体的な事例を交えて解説します。

1. なぜ不動産は「圧縮」できるのか?

相続税の計算において、現金は「1億円=1億円」として評価されます。当たり前のように聞こえますが、不動産は違います。

不動産は「時価(実際に売れる価格)」よりも「相続税評価額」の方が低くなるようにルール化されています。

- 土地: 路線価などで評価され、時価の約80%程度

- 建物: 固定資産税評価額で評価され、時価の約50〜60%程度

さらに、その不動産を「賃貸」に出すと、他人が使う権利を考慮して評価額がさらに30%程度差し引かれます。これが、不動産による「資産の圧縮」の正体です。

2. 具体的な事例:1億円の資産はどう変わるか

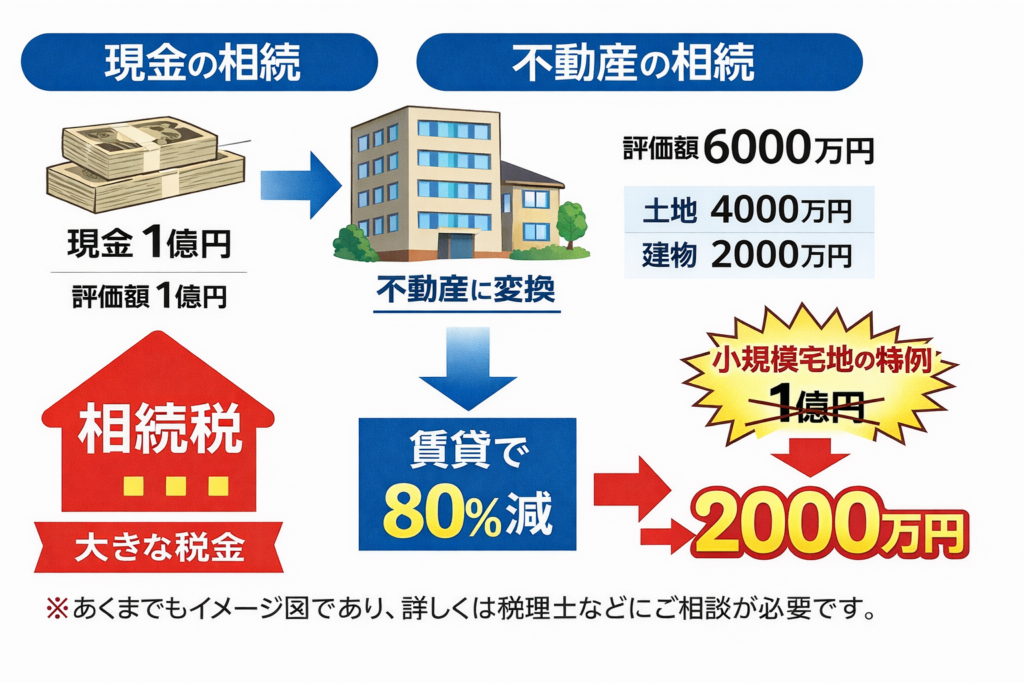

事例A:長野市内の1億円の賃貸マンションを購入した場合

例えば、1億円の現金を投じて、地方都市(長野市など)の駅近マンションを一棟購入したとします。

- 現金で保有: 評価額は 1億円 そのまま。

- 不動産に組み替え:

- 土地の評価(路線価×借地権割合など):約4,000万円

- 建物の評価(固定資産税評価額×借家権割合):約2,000万円

- 合計評価額:約6,000万円

この時点で、相続財産としての評価を 約4,000万円分も「圧縮」 できたことになります。

事例B:小規模宅地等の特例の活用

ご自宅の土地など、一定の条件を満たせば「小規模宅地等の特例」により、評価額がさらに最大 80%減額 されます。 1億円の価値がある土地が、税務上は2,000万円として扱われることもあるのです。このインパクトは現金保有では絶対に得られません。

3. 不動産鑑定士が介在する意味

ここで注意が必要なのは、「あまりに極端な圧縮」は税務署の否認リスクがあるということです。

近年、時価と評価額の乖離が大きすぎるケースにおいて、国税庁が評価を見直す動き(通達6項の適用など)が強まっています。 だからこそ、私たち不動産鑑定士が「その価格に客観的な妥当性があるか」を調査し、適正な時価を把握しておくことが、将来の税務リスクを回避するための強力な盾となるのです。

4. まとめ

不動産による資産承継は、単なる節税テクニックではなく、家族に価値ある資産を賢く残すための「出口戦略」です。

【ご注意】 本稿は不動産鑑定士の視点から評価の仕組みを解説したものです。具体的な相続税額の算出や申告、個別の税務判断については、必ず提携の税理士と連携のうえ、進めさせていただきます。

不動産のポテンシャルを最大限に活かし、ご家族の負担を減らすお手伝いをいたします。まずは貴方の所有不動産が、今「いくら」と評価されているのかを知ることから始めてみませんか。

あおぎり不動産鑑定